Finans

| seri | ||||||

| Finans | ||||||

|---|---|---|---|---|---|---|

| ||||||

| Araçlar

| ||||||

| Kurumsal

| ||||||

| ||||||

| ||||||

| ||||||

| Düzen ve Mali hukuk

| ||||||

| ||||||

|

| Makale serilerinden |

Finansal piyasalar |

|---|

|

| Tahvil piyasası

|

|

| Diğer piyasalar |

| |

| Tüccarlar

|

| İlgili alanlar

|

|

| Makale serilerinden |

Kamu maliyesi |

|---|

|

| Maliye teorisi

|

|

| Kamu geliri

|

| Devlet borçlanması

|

|

|

|

| Kişisel finans |

|---|

|

| Kredi⧼dot-separator⧽Borç |

|

| İş sözleşmesi |

|

| Emeklilik |

|

| Kişisel bütçe ve yatırım |

|

| Ayrıca bakınız |

|

|

| Kurumsal finans |

|---|

|

| İşletme sermayesi |

|

| Bölümler |

|

| Sosyal bileşenler |

|

|

Finans, para, döviz ve sermaye varlıklarının incelenmesi ve disiplinidir.[a] Mal ve hizmetlerin üretimi, dağıtımı ve tüketiminin incelenmesi olan ekonomi ile ilgilidir ancak ondan farklıdır.[b] Kapsama dayalı olarak Finansal sistemlerde finansal faaliyetlere ilişkin disiplin, kişisel, kurumsal ve kamu finansmanı olarak ayrılabilir.

Bu finansal sistemlerde varlıklar, para birimleri, krediler, tahviller, hisse senetleri, stoklar, opsiyonlar, vadeli işlemler vb. gibi finansal araçlar olarak alınır, satılır veya ticareti yapılır. Varlıklar ayrıca değeri en üst düzeye çıkarmak ve kaybı en aza indirmek için bankaya yatırılabilir, yatırım yapılabilir ve sigortalanabilir. Uygulamada finansal riskler her türlü finansal eylem ve kuruluşta her zaman vardır.

Kapsam geniş olduğundan finansda büyük bir alt alan yelpazesi vardır. Varlık, para, risk ve yatırım yönetimi, değeri en üst düzeye çıkarmayı ve oynaklığı en aza indirmeyi amaçlar. Finansal analiz, bir eylemin veya varlığın yaşayabilirliğini, istikrarını ve karlılığını değerlendirir. Matematiksel finans, mali hukuk, finansal ekonomi, finans mühendisliği ve finans teknolojisi gibi bazı alanlar çok disiplinlidir. Bu alanlar işletme ve muhasebenin temelini oluşturur. Bazı durumlarda finans teorileri deneysel finans kapsamına giren bilimsel yöntem kullanılarak denenebilir.

Finansın erken tarihi, tarih öncesi olan paranın erken tarihiyle paralellik gösterir. Antik ve orta çağ uygarlıkları, bankacılık, ticaret ve muhasebe gibi finansın temel işlevlerini ekonomilerine dahil etti. 19. yüzyılın sonlarında küresel finansal sistem oluştu.

20. yüzyılın ortalarında finans, ekonomiden[c] ayrı akademik bir disiplin olarak ortaya çıktı.[1] Finansta ilk doktora programları 1960'larda ve 1970'lerde kuruldu.[2] Günümüzde finans, kariyer odaklı lisans ve yüksek lisans düzeyindeki programlar aracılığıyla da geniş çapta incelenir.[3][4]

Finans kelimesinin birkaç tanımı vardır: Finans; ihtiyaç duyulan fonların uygun şartlarda sağlanması ve etkin bir şekilde kullanılmasıyla ilgili faaliyetlerdir. Kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleridir. Finans, İşletme ve ekonominin ortak dalıdır.

Finansal analiz ve kararlarda önemli olan etken paranın zamansal değeridir.

Finansal sistem

Ana hatlarıyla belirtildiği gibi finansal sistem, bireyler ve hane halkı (kişisel finans), hükümetler (kamu finansmanı) ve işletmeler (kurumsal finans) arasında gerçekleşen sermaye akışlarından oluşur. Dolayısıyla "Finans", tasarruf sahiplerinden ve yatırımcılardan ihtiyacı olan kuruluşlara para aktarma sürecini inceler.[d] Tasarruf sahiplerinin ve yatırımcıların, verimli bir şekilde kullanılırsa faiz veya temettü elde edebilecekleri paraları vardır. Bireyler, şirketler ve hükümetler, faaliyetlerini yürütmek için yeterli fona sahip olmadıklarında, borç veya kredi gibi bazı dış kaynaklardan para sağlamak zorundadırlar. Genel olarak, geliri harcamasını aşan bir kuruluş, adil getiri elde etmek için fazla parayı borç verebilir veya yatırım yapabilir. Buna bağlı olarak, geliri harcamasından az olan bir kuruluş sermayesini genellikle iki yoldan biriyle artırabilir:

(i) kredi şeklinde borç alarak (özel kişiler) veya devlet veya şirket tahvillerini satarak; (ii) hisse senedi olarak da adlandırılan öz sermaye satan bir şirket tarafından (çeşitli şekillerde olabilir: imtiyazlı hisse senedi veya adi hisse senedi).

Hem tahvillerin hem de hisse senetlerinin sahipleri, kurumsal yatırımcılar (yatırım bankaları ve emeklilik fonları gibi finansal kurumlar) veya özel yatırımcılar veya perakende yatırımcılar olarak adlandırılan özel kişiler olabilir.

Borç verme genellikle banka gibi bir finansal aracı aracılığıyla veya tahvil piyasasında tahvillerin (şirket tahvilleri, devlet tahvilleri veya karşılıklı tahviller) satın alınması yoluyla dolaylı olarak yapılır. Borç veren faiz alır, borç alan borç verenin aldığından daha yüksek bir faiz öder ve finansal aracı krediyi düzenlemek için aradaki farkı kazanır.[6][7][8]

Banka birçok borçlu ve borç verenin faaliyetlerini bir araya getirir. Banka, borç verenlerden faiz ödediği mevduatları kabul eder, daha sonra bu mevduatları borçlulara borç verir. Bankalar, farklı büyüklükteki borç alanların ve borç verenlerin faaliyetlerini koordine etmelerine olanak sağlar.

Yatırım genellikle, örneğin bireysel menkul kıymetler veya bir yatırım fonu yoluyla hisse satın alınmasını gerektirir. Hisse senetleri, yukarıda açıklanan "borç finansmanı"ndan farklı olarak, gerekli sermayeyi artırmak amacıyla genellikle şirketler tarafından yatırımcılara "özsermaye finansmanı" şeklinde satılır. Buradaki finansal aracılar yatırım banka'larıdır. Yatırım bankaları ilk yatırımcıları bulur ve menkul kıymetlerin, genellikle hisse senetleri ve tahvillerin listelenmesini kolaylaştırır. Ayrıca, daha sonra ticarete olanak sağlayan menkul kıymet borsalarının yanı sıra bu yatırımların performansını veya riskini yöneten çeşitli hizmet sağlayıcıları da kolaylaştırırlar. Bunlar arasında, genellikle perakende yatırımcılara (özel şahıslar) hizmet veren yatırım fonları, emeklilik fonları, servet yöneticileri ve hisse senedi komisyoncuları yer alır.

Bu ölçekte kurumlar arası ticaret ve yatırım ile fon yönetimine "toptan finansman" adı verilmektedir. Buradaki kurumlar, ilgili ticaretle birlikte sunulan ürünleri, sözlü opsiyonları, takasları ve yapılandırılmış ürünlerin yanı sıra özel finansmanı da kapsayacak şekilde genişletir; bu "finansal mühendislik" doğası gereği matematikseldir ve bu kurumlar o halde "kuantumların" başlıca işverenleridir (aşağıya bakınız). Bu kurumlarda risk yönetimi, düzenleyici sermaye ve uyumluluk önemli roller oynar.

Finans alanları

Belirtildiği gibi, finans genel olarak kişisel finans, kurumsal finansman ve kamu finansmanı olmak üzere üç alanı kapsamaktadır. Bunlar da başta yatırımlar, risk yönetimi ve niceliksel finans olmak üzere çeşitli faaliyet ve alt disiplinlerle örtüşür ve bunları kullanır.

Bireysel finans

Bireysel finans kişinin ya da ailenin bütçe, sigorta, tasarruf, yatırım, kredi gibi konularda kararları ve faaliyetleridir. Kişiyi ya da aileyi belirsizliklerden ve risklerden korumaya çalışır. Uzman kurumlardan yardım alınabildiği gibi çeşitli bireysel finans yazılımları da kullanılabilir.

Kişisel finans, "gelecekteki risk olasılığını da göz önünde bulundururken, parasal harcamaları ve tasarrufu dikkatli bir şekilde planlamak" olarak tanımlanır.[9] Kişisel finans eğitime ödeme yapmayı, gayrimenkul gibi dayanıklı malları ve arabaları finanse etmeyi, sigorta almayı, yatırım yapmayı ve emeklilik için birikim yapmayı içerebilir.[10]

Kişisel finans kredi veya diğer borç yükümlülükleri için ödemeyi de içerebilir.

Kişisel finansın ana alanları gelir, harcama, tasarruf, yatırım ve korumadır.[11]

Finansal Planlama Standartları Kurulu tarafından ana hatlarıyla belirtilen aşağıdaki adımlar,[12] bir kişinin olası güvenli kişisel finans planını aşağıdakilerden sonra anlayacağını gösterir:

- Öngörülemeyen kişisel olaylara karşı koruma sağlamak için sigorta satın almak;

- Vergi politikalarının, sübvansiyonların veya cezaların kişisel finans yönetimi üzerindeki etkilerini anlamak;

- Kredinin bireysel mali durum üzerindeki etkilerini anlamak;

- Bir tasarruf planı geliştirmek veya büyük satın alımlar için finansman (araba, eğitim, ev);

- Ekonomik istikrarsızlık ortamında güvenli bir finansal gelecek planlamak;

- Bir çek ve/veya tasarruf hesabı takip etmek;

- Emeklilik veya diğer uzun vadeli harcamalar için hazırlanmak.[13]

İşletme finansı

Kurumsal finansman, yöneticilerin şirketin değerini hissedarlar nezdinde artırmak için yaptıkları işlemler, şirketlerin fon kaynakları ve sermaye yapısı ve finansal kaynakları tahsis etmek için kullanılan araçlar ve analizlerle ilgilenir. Kurumsal finans prensip olarak, yalnızca şirketler yerine tüm firmaların finansal yönetimini inceleyen yönetim finansından farklı olsa da, kavramlar tüm firmaların finansal sorunlarına uygulanabilir[14] ve bu alan daha sonra genellikle "işletme finansı" olarak anılır.

Tipik olarak, "kurumsal finansman", risk ve kârlılığı dengelerken, kuruluşun varlıklarının değerini, stokunu ve hissedarlarına getirisini artırmaya yönelik uzun vadeli hedefle ilgilidir.

Kurumsal finansman[15] şu üç ana alanı içerir:

- Sermaye bütçelemesi: hangi projelere yatırım yapılacağını seçmek - burada, değeri doğru şekilde belirlemek çok önemlidir çünkü varlık değerleri hakkındaki yargılar "yap ya da boz" olabilir[16]

- Temettü politikası: "fazla" fonların kullanımı - bunlar işletmeye yeniden yatırılacak mı yoksa hissedarlara mı iade edilecektir?

- Sermaye yapısı: kullanılacak finansman karışımına karar vermek - burada borç taahhütleri ile sermaye maliyeti arasındaki en uygun sermaye karışımı bulmaya çalışılır

Bunlardan ikincisi, yukarıdaki gibi yatırım bankacılığı ve menkul kıymet ticareti ile bağlantı kurar çünkü toplanan sermaye genel olarak borç, yani şirket tahvilleri ve öz sermaye, genellikle borsaya kote hisselerden oluşur.

Finansal yöneticiler - yani kurumsal finansörlerden farklı olarak - karlılık, nakit akışı ve "işletme sermayesi yönetimi" (envanter, kredi ve borçlular) gibi kısa vadeli unsurlara daha fazla odaklanarak, firma finansal ve işletme hedeflerini karlı ve güvenli şekilde yürütülmesini sağlar. Yani:

(1) hem vadesi gelen kısa vadeli borç geri ödemelerine hem de planlanmış uzun vadeli borç ödemelerine hizmet verebilir,

(2) devam eden ve yaklaşan işletme giderleri için yeterli nakit akışına sahip olmalıdır.

İşletme finansının ya da finansal yönetimin amacı bir işletmenin faaliyetleri için fon sağlamaktır. Finansal yönetim genellikle kârlılık ve riskin dengelenmesini gerektirirken, işletme kazancını ve değerini en yükseğe taşımaya çalışır.

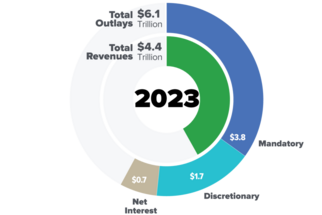

Kamu maliyesi

Kamu maliyesi; devlet ve kamu kuruluşlarının ihtiyaçlarını karşılamak üzere yapılan harcamaları ve gerekli gelirleri inceler ve dengelemeye çalışır.

Kamu maliyesi, finansı egemen devletler, alt-ulusal kuruluşlar ve ilgili kamu kurumları veya kurumlarıyla ilişkili olarak tanımlar. Genellikle kamu kurumlarını etkileyen yatırım kararlarına ilişkin uzun vadeli stratejik bir perspektifi kapsar.[17] Bu uzun vadeli stratejik dönemler genellikle beş veya daha çok yılı kapsar.[18]

Kamu maliyesi öncelikle aşağıdakilerle ilgilidir:[19]

- Kamu sektörü kuruluşunun gerekli harcamalarının belirlenmesi;

- Söz konusu kurumun gelir kaynağı/kaynakları;

- Bütçeleme süreci;

- Egemen borç ihracı veya kamu işleri projeleri için belediye tahvilleri.

Amerika Birleşik Devletleri'ndeki Federal Rezerv Sistem bankaları ve Birleşik Krallık'taki Bank of England gibi merkez bankaları kamu maliyesinde güçlü oyunculardır. Ekonomideki para ve kredi koşulları üzerinde güçlü etkilerin yanı sıra, son çare olarak borç verenler olarak da hareket ederler.[20]

İlgili kalkınma finansmanı, (yarı) devlet kurumu tarafından ticari olmayan temelde sağlanan ekonomik kalkınma projelerine yapılan yatırımlarla ilgilidir; aksi takdirde bu projeler finansman alamaz. Kamu-özel sektör ortaklığı öncelikle altyapı projeleri için kullanılır: Özel sektördeki bir şirket finansmanı önceden sağlar ve ardından vergi mükelleflerinden veya kullanıcılardan kar elde eder.

Yatırım yönetimi

Yatırım yönetimi[14], yatırımcıların yararına belirli yatırım hedeflerini karşılamak için çeşitli menkul kıymetlerin (genellikle hisse senetleri ve tahvillerin yanı sıra gayrimenkul, emtia ve alternatif yatırımlar gibi diğer varlıkların) profesyonel varlık yönetimidir.

Yukarıda belirtildiği gibi yatırımcılar, ya doğrudan yatırım sözleşmeleri yoluyla veya daha yaygın olarak, yatırım fonları, borsada işlem gören fonlar veya GYO'lar gibi kolektif yatırım planları aracılığıyla yatırım yapan sigorta şirketleri, emeklilik fonları, şirketler, hayır kurumları, eğitim kurumları veya özel yatırımcı gibi kurumlar olabilir.

Yatırım yönetiminin merkezinde [14] varlık tahsisi yer alır -Riskin bu varlık sınıfları arasında ve her bir varlık sınıfı içindeki bireysel menkul kıymetler arasında çeşitlendirilmesi müşterinin yatırım politikasına uygun olarak, sırasıyla risk profilinin, yatırım hedeflerinin ve yatırım ufkunun fonksiyonudur. Burada:

- Portföy optimizasyonu, müşterinin hedefleri ve kısıtlamaları göz önüne alındığında en iyi portföyü seçme sürecidir.

- Temel analiz, bireysel menkul kıymetlerin değerlenmesinde ve değerlendirilmesinde tipik olarak uygulanan yaklaşımdır.

- Teknik analiz, geçmiş verilerle gelecekteki varlık fiyatlarının tahmin edilmesiyle ilgilidir.[21]

Portföy yöneticisinin yatırım tarzı (genel olarak aktif ve pasif, değere karşı büyüme, küçük sermaye ve büyük sermaye) ve yatırım stratejisi örtülüdür.

İyi çeşitlendirilmiş bir portföyde, elde edilen yatırım performansı genel olarak büyük ölçüde seçilen varlık karışımının bir fonksiyonu olurken, bireysel menkul kıymetler daha az etkilidir. Belirli yaklaşım veya felsefe, piyasa döngüsünü ne ölçüde tamamlayıcı olduğuna bağlı olarak da önemli olur.

Niceliksel bir fon, insan yargısı yerine bilgisayar tabanlı matematik teknikleri (giderek artan bir şekilde makine öğrenimi) kullanılarak yönetilir. Gerçek ticaret genellikle karmaşık algoritmalar aracılığıyla otomatikleştirilir.

Risk yönetimi

Risk yönetimi genel olarak risklerin nasıl kontrol edileceği ve kazanç olasılıklarının nasıl dengeleneceği üzerine yapılan çalışmadır; riski ölçme ve ardından bu riski yönetmek için stratejiler geliştirme ve uygulama sürecidir. Finansal risk yönetimi[22][23] kurumsal değeri finansal risklere karşı koruma uygulamasıdır ve genellikle finansal araçları kullanarak bu risklere maruz kalmayı "korunma" yoluyla gerçekleştirir. Odak noktası özellikle kredi ve piyasa riskidir ve bankalarda düzenleyici sermaye yoluyla operasyonel risk de dahildir.

- Kredi riski, borçlunun gerekli ödemeleri yapmamasından kaynaklanabilecek borçta temerrüt riskidir;

- Piyasa riski fiyatlar ve döviz kurları gibi piyasa değişkenlerindeki hareketlerden kaynaklanan kayıplarla ilgilidir;

- Operasyonel risk, iç süreçlerdeki, kişilerdeki ve sistemlerdeki başarısızlıklarla veya dış olaylarla ilgilidir.

Finansal risk yönetimi kurumsal finansman[14] ile iki şekilde ilişkilidir. İlk olarak, firmanın piyasa riskine maruz kalması önceki sermaye yatırımlarının ve fonlama kararlarının doğrudan bir sonucudur; kredi riski işletmenin kredi politikasından kaynaklanır ve genellikle kredi sigortası ve provizyon yoluyla giderilir. İkinci olarak, her iki disiplin de firmanın ekonomik değerini artırma veya en azından koruma hedefini paylaşır ve bu bağlamda[24] tipik olarak stratejik yönetim alanı olan kurumsal risk yönetimiyle de örtüşür. Burada işletmeler tahmin, analiz ve performans izlemeye çok fazla zaman ve çaba harcamaktadır.

Bankalar ve diğer toptancı kuruluşlar için,[25] risk yönetimi, kurumun tuttuğu çeşitli pozisyonların (hem ticari pozisyonlar hem de uzun vadeli riskler) yönetilmesine ve gerektiği şekilde riskten korunmaya ve sonuçta ortaya çıkan ekonomik sermayenin ve yasal sermayenin hesaplanmasına ve izlenmesine ve Basel III kapsamında ortaya çıkan ekonomik sermayenin ve düzenleyici sermayenin hesaplanması ve izlenmesine odaklanır. Buradaki hesaplamalar matematiksel olarak karmaşıktır ve aşağıdaki gibi niceliksel finans alanı dahilindedir. Kredi riski bankacılık işinin doğasında vardır, ancak ek olarak bu kurumlar karşı taraf kredi riskine de maruz kalmaktadır. Bankalar genellikle Orta ofis "Risk Gruplarını" çalıştırırken, ön ofis risk ekipleri müşterilere risk "hizmetleri" (veya "çözümler") sağlar.

Buradaki risk azaltmanın temel özelliği olan çeşitlendirmeye ek olarak, yatırım yöneticileri portföylerine uygun şekilde çeşitli riskten korunma teknikleri uygulayacaktır,[14] bunlar bir bütün olarak portföyle veya bireysel hisse senetleriyle ilgili olabilir. Tahvil portföyleri genellikle (bunun yerine) nakit akışı eşleştirme veya bağışıklama yoluyla yönetilirken, türev portföyler ve pozisyonlar için tüccarlar hassasiyetleri ölçmek ve ardından dengelemek için "Yunanları" kullanır. Buna paralel olarak, aktif ve pasif yöneticiler, izleme hatasını izleyecek ve böylece kendi "karşılaştırma değerlerine" göre düşük performansı en aza indirecek ve önleyecektir.

Nicel finans

"Matematiksel finans" olarak da adlandırılan niceliksel finans, karmaşık bir matematiksel modelin gerekli olduğu finans faaliyetlerini içerir[26] ve dolayısıyla yukarıdakilerin birçoğuyla örtüşür.

Uzmanlaşmış bir uygulama alanı olarak niceliksel finans temel olarak üç alt disiplinden oluşur; altta yatan teori ve teknikler bir sonraki bölümde işlenmektedir:

- Kantitatif finans genellikle finansal mühendislikle eş anlamlıdır. Bu alan genellikle bir bankanın müşteri odaklı türev işinin temelini oluşturur - ısmarlama OTC sözleşmeleri ve "egzotikler" sunmak ve bahsedilen çeşitli yapılandırılmış ürün ve çözümleri tasarlamak - ve ilk ticareti ve sonraki riskten korunma ve yönetimini destekleyen modelleme ve programlamayı kapsar.

- Niceliksel finans, daha önce de belirtildiği gibi, hem bu riskten korunma hem de ekonomik sermayenin yanı sıra düzenlemelere ve Basel sermaye / likidite gerekliliklerine uyum açısından bankacılıktaki finansal risk yönetimiyle önemli ölçüde örtüşür.

- "Quants" aynı zamanda bahsedilen niceliksel fonlarda yatırım stratejilerinin oluşturulmasından ve uygulanmasından da sorumludur; ayrıca daha genel olarak ticaret stratejisi oluşturma, otomatik ticaret, yüksek frekanslı ticaret, algoritmik ticaret ve program ticareti gibi alanlarda niceliksel yatırımla da ilgilenirler.

Ayrıca bakınız

- 2007-2008 finansal krizi

- Uluslararası finans

- Finans mühendisliği

- Finans teknolojisi

- Finans-kapital

- Finans merkezi

- Finansın sosyal çalışmaları

- Finansal hizmetler

- Finansal ekonomi

- Finansal kriz

- Finansal piyasalar

- Finansal ekonomi

- Finansal küreselleşme

- Finansal kiralama

- Finansal muhasebe

- Finansal kriptografi

- Finansal sistem

- Finansal okuryazarlık

- Finansal hizmetler

- Finansal işlem

- Finansal risk yönetimi

- Finansal manipülasyon

- Finansal varlık

- Finansal denetim

Not listesi

- ^ Aşağıda belirtilen yazarlar tarafından hazırlanan finans tanımları vardır:

- Fama and Miller: "Finans teorisi, bireylerin ve firmaların zaman içinde kaynakları nasıl tahsis ettiğiyle ilgilidir. Özellikle, kaynakların zaman içinde tahsisinde karşılaşılan sorunların çözümünün sermaye piyasalarının (Bireysel ekonomik birimlerin zaman içinde farklı noktalarda mevcut olacak şekilde kaynak alışverişinde bulunmasına olanak sağlayan bir sistem.) ve firmaların (Üretim-yatırım kararlarıyla bireylerin mevcut kaynaklarını fiziki olarak gelecekte kullanabilecekleri kaynaklara dönüştürmelerine olanak sağlayan yapılardır.) varlığının nasıl kolaylaştırıldığını açıklamayı amaçlamaktadır."

- Guthmann and Dougall: "Finans, fonların toplanması ve idaresi ile ve bir yandan özel kar amacı güden girişimler ile diğer yandan fonları sağlayan gruplar arasındaki ilişkilerle ilgilidir. Yatırımcılar ve spekülatörler (yani kapitalistler veya mülk sahipleri) ile kısa vadeli sermaye yatıranların da dahil olduğu bu gruplar, paralarını ticaret ve sanayi alanına yatırıp karşılığında bir gelir akışı beklerler."

- Drake and Fabozzi: "Finans, belirsizlik koşulları altında para tahsisini içeren karar alma süreçlerinde ekonomik ilkelerin uygulanmasıdır."

- F.W. Paish: "Finans, paranın istendiği andaki konumu olarak tanımlanabilir.".

- John J. Hampton: "Finans terimi, ister bir şirket, ister okul, ister banka ya da devlet kurumu olsun, bir kuruluş aracılığıyla para akışının yönetimi olarak tanımlanabilir.".

- Howard and Upton: "Finans, bir kuruluştaki her bir borç ve kredinin düzenlenmesiyle ilgili olan ve kuruluşun amaçları mümkün olduğu kadar tatmin edici bir şekilde gerçekleştirme araçlarına sahip olabilmesini sağlayan idari alan veya idari işlevler dizisi olarak tanımlanabilir.".

- Pablo Fernandez: "Finans, disiplinler arası eğitim gerektiren ve şirket yöneticilerinin finansman, yatırım, süreklilik ve para giriş çıkışlarını ve şirketin riskini etkileyen diğer konularda sağlıklı kararlar almasına yardımcı olabilecek bir meslektir. Aynı zamanda insanların ve kurumların yatırım yapmasına ve parayla ilgili konuları akıllıca planlamasına yardımcı olur."

- ^ Finansal ekonomi disiplini iki alanı birbirine bağlar.

- ^ İlk akademik dergi olan The Journal of Finance 1946 yılında yayına başlamıştır.

- ^ Finans böylece toplumdaki üretim ve tüketimin birbirinden bağımsız olarak işlemesine olanak tanır. Mali tahsis kullanılmasaydı, üretimin tüketimle aynı zamanda ve mekânda gerçekleşmesi gerekirdi. Finans sayesinde, üretim ve tüketim arasında zamanuzay cinsinden mesafeler mümkün olur.[5]

Kaynakça

- ^ Hayes, Adam. "Finance". Investopedia. 19 Aralık 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Ağustos 2022.

- ^ Gippel, Jennifer K (7 Kasım 2012). "A revolution in finance?". Australian Journal of Management (İngilizce). 38 (1). ss. 125-146. doi:10.1177/0312896212461034. ISSN 0312-8962.

- ^ "Finance" 31 Ocak 2023 tarihinde Wayback Machine sitesinde arşivlendi., UCAS Subject Guide.

- ^ Anthony P. Carnevale, Ban Cheah, Andrew R. Hanson (2015). "The Economic Value of College Majors" 8 Kasım 2022 tarihinde Wayback Machine sitesinde arşivlendi.. Georgetown Üniversitesi.

- ^ Allen, Michael; Price, John (2000). "Monetized time-space: derivatives – money's 'new imaginary'?". Economy and Society. 29 (2). ss. 264-284. doi:10.1080/030851400360497. 20 Mart 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Haziran 2022.

- ^ See e.g., Bank of Finland. "Financial system". 2 Haziran 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Mayıs 2020.

- ^ "Introducing the Financial System | Boundless Economics". courses.lumenlearning.com. 28 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Mayıs 2020.

- ^ "What is the financial system?". Economy. 31 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Mayıs 2020.

- ^ "Personal Finance - Definition, Overview, Guide to Financial Planning". Corporate Finance Institute (İngilizce). 28 Ağustos 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 23 Ekim 2019.

- ^ Publishing, Speedy (25 Mayıs 2015). Finance (Speedy Study Guides) (İngilizce). Speedy Publishing LLC. ISBN 978-1-68185-667-4.

- ^ "Personal Finance - Definition, Overview, Guide to Financial Planning". Corporate Finance Institute (İngilizce). 28 Ağustos 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Mayıs 2020.

- ^ Snowdon, Michael, (Ed.) (2019), "Financial Planning Standards Board", Financial Planning Competency Handbook (İngilizce), John Wiley & Sons, Ltd, ss. 709-735, doi:10.1002/9781119642497.ch80, ISBN 9781119642497

- ^ Kenton, Will. "Personal Finance". Investopedia (İngilizce). 18 Ağustos 2000 tarihinde kaynağından arşivlendi. Erişim tarihi: 20 Ocak 2020.

- ^ a b c d e Pamela Drake and Frank Fabozzi (2009). What Is Finance? 23 Şubat 2023 tarihinde Wayback Machine sitesinde arşivlendi.

- ^ See Aswath Damodaran, Corporate Finance: First Principles 17 Ekim 2016 tarihinde Wayback Machine sitesinde arşivlendi.

- ^ Irons, Robert (July 2019). The Fundamental Principles of Finance. Google Books: Routledge. ISBN 9781000024357. 11 Kasım 2021 tarihinde kaynağından arşivlendi. Erişim tarihi: 3 Nisan 2021.

- ^ Doss, Daniel; Sumrall, William; Jones, Don (2012). Strategic Finance for Criminal Justice Organizations (1ci bas.). Boca Raton, Florida: CRC Press. s. 23. ISBN 978-1439892237.

- ^ Doss, Daniel; Sumrall, William; Jones, Don (2012). Strategic Finance for Criminal Justice Organizations (1ci bas.). Boca Raton, Florida: CRC Press. ss. 53-54. ISBN 978-1439892237.

- ^ Kioko, Sharon; Marlowe, Justin (2016). Financial Strategy for Public Managers. Rebus Foundation. ISBN 978-1-927472-59-0. 15 Haziran 2022 tarihinde kaynağından arşivlendi. Erişim tarihi: 7 Temmuz 2022.

- ^ Board of Governors of Federal Reserve System of the United States. Mission of the Federal Reserve System. Federalreserve.gov Erişim tarihi: 2010-01-16. (WebCite tarafından arşivlendi: 14 Ocak 2010 tarihinde Wayback Machine sitesinde arşivlendi.)

- ^ Han, Yufeng; Liu, Yang; Zhou, Guofu; Zhu, Yingzi (21 Mayıs 2021). "Technical Analysis in the Stock Market: A Review". SSRN Papers (İngilizce). Rochester, NY. doi:10.2139/ssrn.3850494. SSRN 3850494 $2

|ssrn=değerini kontrol edin (yardım). - ^ Peter F. Christoffersen (22 Kasım 2011). Elements of Financial Risk Management. Academic Press. ISBN 978-0-12-374448-7.

- ^ Allan M. Malz (13 Eylül 2011). Financial Risk Management: Models, History, and Institutions. John Wiley & Sons. ISBN 978-1-118-02291-7.

- ^ John Hampton (2011). The AMA Handbook of Financial Risk Management. American Management Association. 978-0814417447

- ^ Kaynak hatası: Geçersiz

<ref>etiketi;DeMeoisimli refler için metin sağlanmadı (Bkz: Kaynak gösterme) - ^ See discussion here: "Careers in Applied Mathematics" (PDF). Society for Industrial and Applied Mathematics. 5 Mart 2019 tarihinde kaynağından arşivlendi (PDF).

| Ekonomi veya finans ile ilgili bu madde taslak seviyesindedir. Madde içeriğini genişleterek Vikipedi'ye katkı sağlayabilirsiniz. |